Os governos do G7 estão enfrentando um grande problema. A guerra na Ucrânia contra a Rússia não está sendo ganha. Parece que será um longo conflito bem desgastante, aparentemente sem fim definido. E, no entanto, o mundo, e particularmente a Europa, dependem do fornecimento de energia fornecida pela Rússia. O G7 concordou em parar de comprar petróleo russo, como parte do programa de usar sanções econômicas como arma de guerra. Mas até agora, as importações de energia da Rússia não foram interrompidas porque isso significaria uma catástrofe para os países da União Europeia, particularmente para a Alemanha. E a Rússia ainda está vendendo grandes volumes – globalmente – embora com desconto do preço mundial – para a Índia, China e outras economias sedentas de energia.

No início de junho, a União Europeia concordou em impedir as suas empresas de “fazer seguro e de financiar o transporte, nomeadamente, por vias marítimas, de petróleo [russo] para terceiros” após o final de 2022. O objetivo é tornar “difícil para a Rússia” continuar exportando petróleo bruto e produtos petrolíferos para o resto do mundo”. Mas isso ainda não está sendo implementado e os petroleiros gregos estão entregando as exportações de petróleo russo em todo o mundo. Até a última semana, o gás russo ainda estava sendo trazido normalmente para a Europa.[i]

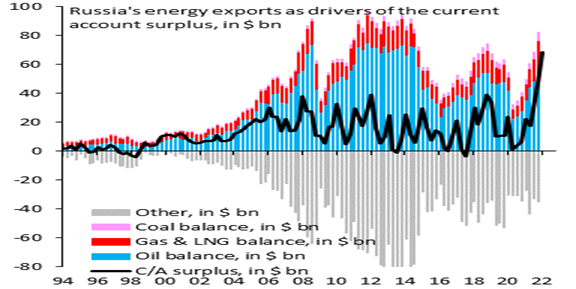

Como resultado, o superávit comercial desse país disparou à medida que as receitas de exportação de petróleo e gás aumentaram, impulsionadas principalmente por enormes aumentos de preços.

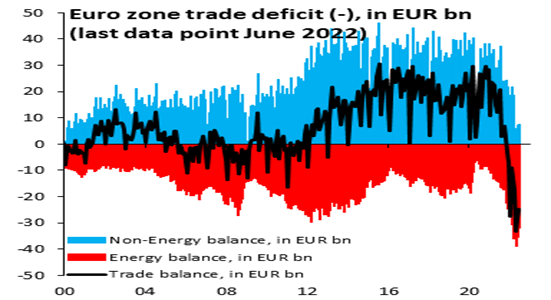

Em uma imagem espelhada, a balança comercial da zona do euro afundou; verificou-se um déficit severo e o valor do euro caiu abaixo do dólar pela primeira vez em mais de 20 anos.

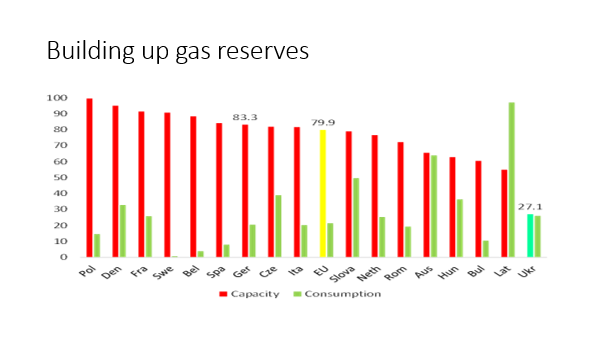

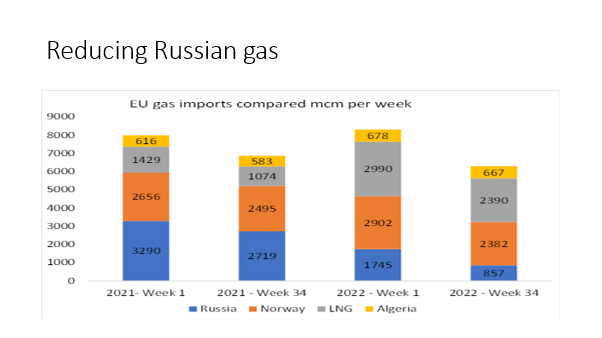

Os governos europeus têm tentado desesperadamente encontrar fontes alternativas de fornecimento de energia. Percorreram todo o mundo para comprar gás e petróleo a preços de mercado. Isso levou à disparada dos preços do gás natural e do petróleo. No entanto, com grandes custos, a Europa vem aumentando seu armazenamento de gás para enfrentar o próximo inverno. Os níveis de armazenamento de gás estão agora em 80% da capacidade e ainda mais altos na Alemanha.

Esse resultado foi obtido por meio de importações mais caras de gás natural liquefeito (GNL), as quais são trazidas por navios. A Europa reduziu suas importações de gás da Rússia (em parte por razão política, mas principalmente porque a Rússia reduziu o fornecimento de gás para 20% no gasoduto principal – e agora esta semana para zero). Para substituir essa perda, comprou GNL da Espanha e da América do Norte.

Mesmo assim, terá que usar toda a sua capacidade de armazenamento para passar o inverno sem cortes de energia. Uma questão, entretanto, subsiste: e depois?

É por isso que os líderes do G7 decidiram por uma nova sanção contra a Rússia; eles esperam que ela acelere a capitulação russa na guerra na Ucrânia. Liderados por Janet Yellen, secretária do Tesouro dos EUA, propõem introduzir um teto de preço em todas as importações de petróleo da Rússia. Em vez de aplicar uma proibição geral de seguro ou financiamento de qualquer embarque de petróleo russo, crédito e seguro serão disponibilizados, desde que o preço pago pela energia russa esteja abaixo de um determinado nível.

O nível do teto ainda está para ser decidido e ele valerá para o novo ano de 2023. Atualmente, o preço do petróleo bruto Brent é de cerca de US$ 90-100/barril. Assim, se o teto de preço fosse fixado em, digamos, US$ 50/barril, as receitas de exportação russas provavelmente cairiam e Vladimir Putin perderia parte do financiamento para a guerra russa contra a Ucrânia. Ademais, os preços da energia cairiam acentuadamente. De fato, apenas com essa notícia, os preços do gás e do petróleo já caíram, embora ainda sejam quatro vezes mais altos (gás) e 80% mais altos (petróleo) do que antes do início da guerra.

Essa arma de limite de preço funcionará? Há muitos furos nessa medida extrema. A Rússia poderia se recusar a exportar petróleo a um preço mais baixo, pois isso não apenas reduziria uma de suas poucas fontes de receita externa, mas também exigiria o fechamento de poços de petróleo que não são facilmente reiniciados. Um desligamento prolongado dos poços de petróleo russos pode causar danos graves e duradouros à sua capacidade de produção.

Mas a Rússia pode continuar a exportar petróleo para países que se recusam a respeitar o teto de preços do G7, por exemplo, China e Índia. De fato, antes da invasão, a Índia quase não importava petróleo russo. Em julho, estava importando cerca de 1 milhão de barris por dia de petróleo russo (com grandes descontos), ou cerca de 1% da oferta global. A medida funcionará se todos os países concordarem em usar os financiamentos e os seguros restringidos pelo G7 e não recorrer àqueles que estão fora dessas restrições. Muitos países podem não desejar seguir as normas financeiras impostas pelo G7.

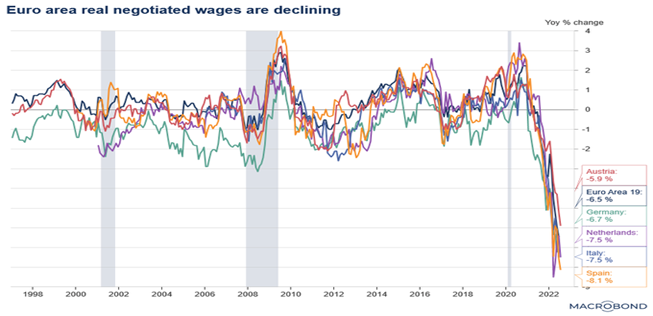

Enquanto isso, os enormes aumentos nos preços globais de energia (e de alimentos) estão criando uma catástrofe no custo de vida nas populações do mundo em geral. Em toda a Europa, os salários reais estão caindo como se pode ver no gráfico em sequência.

A situação pior ocorre na Grã-Bretanha. O Banco da Inglaterra (BoE) prevê que a taxa de inflação atingirá um pico de 13,3% em outubro e a renda real disponível das famílias deve cair 3,7% entre 2022 e 2023, tornando esses dois anos os piores já registrados. Mas pode ser ainda pior do que isso. O Citibank prevê que a inflação deve subir para 18,6% em janeiro, o pico mais alto em quase meio século, devido à disparada dos preços do gás no atacado. E o Goldman Sachs vai mais longe, pois espera aumentos ainda maiores do gás; assim, agora espera que a inflação do Reino Unido atinja um pico de 22%!

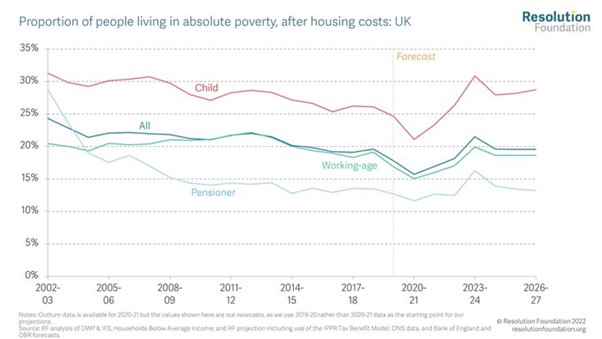

Como sempre, são os pobres os mais atingidos. Mais de 40% das famílias do Reino Unido não poderão aquecer suas casas adequadamente em janeiro, quando as contas de energia aumentarem novamente. Sim, esta é a situação da Grã-Bretanha, em 2022. Cerca de 28 milhões de pessoas em 12 milhões de residências, ou 42% de todas as residências, não poderão se dar ao luxo de aquecer e alimentar adequadamente suas propriedades a partir de janeiro, quando uma conta de energia anual típica deverá exceder £ 5.300.

Mesmo em outubro, quando o teto do preço da energia da Grã-Bretanha aumentar em 80%, para £ 3.549, 9 milhões de famílias enfrentarão a pobreza de combustível. Com a atual crise do custo de vida sendo mais sentida pelas famílias de baixa renda, a pobreza absoluta está a caminho de aumentar em três milhões nos próximos dois anos), enquanto a pobreza infantil relativa deve atingir seu nível mais alto (33% em 2026-27) desde os picos da década de 1990.

Veja-se, agora, por que está sendo aplicado um teto de preço de energia no interior do Reino Unido? Supostamente, é para impedir que as empresas de energia aumentem demais os preços e obtenham superlucros às custas das famílias. No Reino Unido, um regulador chamado Ofgem estabelece um preço máximo a cada seis meses com a finalidade suposta de regular a lucratividade das empresas varejistas de energia, as quais foram privatizadas e, por isso, cobram dos clientes por gás e eletricidade.

Mas esse limite de preço disparou de menos de £ 1.000 por ano, em 2021, para £ 3.549 em outubro e, em seguida, deve chegar a £ 6.600 até o verão do próximo ano. Esse tipo de aumento é completamente impossível de ser absorvido pelas famílias médias e pelas pequenas empresas; muito menos ainda podem ser absorvidos pelos mais pobres.

Como explicar esses aumentos de preços? Muito se fala dos lucros obtidos pelos monopólios retalhistas de energia e é verdade que estão a obter grandes lucros e a distribuir milhões aos seus acionistas. Mas quando se analisa o detalhamento dos custos desses varejistas, descobre-se uma história mais secreta.

O que se descobre é que as empresas de varejo de energia são restritas pelo Ofgem a apenas uma taxa de lucro de 2% sobre os custos (totais, não operacionais). Mas esses custos incluem os custos de distribuição de gás e eletricidade pelos canos e linhas para as residências. Os fornecedores desses serviços são um grupo separado de monopólios (no Reino Unido, os Seis Grandes). Os Seis Grandes podem cobrar uma taxa de lucro de até 40% em seus preços para as empresas de varejo e, assim, levar cerca de 7 a 10% do preço para o dono da casa. As empresas de distribuição são de propriedade de vários fundos de hedge e empresas de private equity que recebem sua parte.

Mas a maior parte da conta doméstica é o preço cobrado pelas empresas globais de energia pelo gás e petróleo que fornecem, como Shell, BP, Mobil, Exxon etc.

É aqui que está a verdadeira bonança na conta lucros. A profusão de ganhos no segundo trimestre incluiu um lucro recorde de US$ 11,5 bilhões para a rival da BP, Shell, lucros recordes de US$ 17,6 bilhões e US$ 11,6 bilhões, respectivamente, para as americanas ExxonMobil e Chevron, além de US$ 9,8 bilhões para a francesa Total. Nos primeiros seis meses do ano, as empresas obtiveram lucros ajustados combinados de quase US$ 100 bilhões.

Então, quando o chefe da Ofgem do Reino Unido, Jonathan Brearley, diz que “não podemos forçar as empresas a comprar energia por menos do que o preço… precisamos todos trabalhar juntos”, de certa forma, ele está certo. Se o mercado governa, então, diante de seu poder regulatório, pouco se pode fazer; eis que ele trabalha com o imperativo sistêmico de que as empresas devem ter lucro, o máximo lucro possível. Mas se o objetivo do Ofgem fosse garantir um acordo justo para as famílias em condições de monopólio natural, então claramente ela falhou em atingir esse objetivo.

A privatização da distribuição de gás e eletricidade no Reino Unido desde o final dos anos 1980 e início dos anos 1990 resultou em um punhado de empresas muito grandes e muito poderosas desfrutando de grandes margens de lucro com os acionistas colhendo grandes dividendos, enquanto as famílias do Reino Unido estão sujeitas a contas de energia altíssimas.

Por exemplo, os seis grandes distribuidores pagaram quase 23 bilhões de libras em dividendos, seis vezes seus impostos nos últimos dez anos. Mas então, como disse um CEO, “as empresas estão lá para obter lucro, e os dividendos são uma maneira de compartilhar isso com os acionistas”.

Os poderosos também estão chocados com a explosão do preço da energia. De fato, vários chefes de Estado questionaram o princípio econômico da precificação de mercado. Um deles, Boris Johnson, disse que ele era “francamente ridículo”, outro, Emmanuel Macron, firmou que era “absurdo”, finalmente, Ursula von der Leyen concluiu que “este sistema de mercado não funciona mais”. A presidente da União Europeia admitiu que isso estava “expondo as limitações do nosso atual projeto de mercado de eletricidade”. Mas qual é a resposta efetiva? Bem, “precisamos de um novo modelo de mercado de eletricidade que realmente funcione” (!). “Desenhos de mercado alternativos que poderiam incluir a dissociação do gás da formação do preço de mercado”. Assim, os preços do gás seriam controlados e não sujeitos ao mercado – mas como?

Não vou me aprofundar na miríade de propostas vindas do governo do Reino Unido, do Partido Trabalhista da oposição e de vários grupos de reflexão sobre como aliviar ou evitar a catástrofe que está por vir para milhões de lares na Europa e particularmente no Reino Unido. Não vou fazer isso porque há uma coisa que todos eles têm em comum – não há propostas para acabar com o mercado de preços de energia ou trazer para a propriedade comum as empresas de energia, varejo, distribuição e atacado (no Reino Unido, a melhor proposta sugere a nacionalização apenas do varejo). Fazer isso exigiria uma transformação revolucionária da estrutura das economias, começando pela energia.

E, no entanto, mesmo em escala limitada, a propriedade pública da energia funciona. Na Alemanha, por exemplo, dois terços de toda a eletricidade são adquiridos de empresas de energia de propriedade municipal e, desde 2016, o conselho da cidade de Munique fornece energia renovável suficiente para as necessidades de todas as famílias. A Dinamarca tem uma rede de transmissão totalmente de propriedade pública e a maior proporção de energia eólica do mundo. Um sistema de energia de propriedade pública pode ser complementado por desenvolvimentos de menor escala, como energia de propriedade da comunidade. Em 2008, a ilha de Eigg foi a primeira comunidade a lançar um sistema elétrico movido a energia eólica, hídrica e solar, permitindo que a população local tivesse maior participação e voz em sua energia.

Mas esses passos são limitados e parciais. No geral, as regras do mercado, assim como o Big Oi” têm o comando da situação. Agora os preços de mercado estão sendo agravados pelas tentativas desesperadas dos líderes do G7 de derrotar a Rússia na guerra.

Como resultado, os esforços para controlar as emissões de carbono e cumprir as metas globais estão sendo revertidos à medida que a produção de energia de combustíveis fósseis é acelerada e os subsídios aos combustíveis fósseis para ajudar a controlar os preços da energia são aumentados. Os subsídios fiscais de energia não apenas reforçam a dependência da União Europeia das importações de combustíveis fósseis, mas também trabalham contra a consecução das metas climáticas do Pacto Verde Europeu.

Nos EUA, a geração de energia a carvão foi maior em 2021 sob o presidente Joe Biden do que em 2019 sob o então presidente Donald Trump. Note-se que o último se posicionou como o suposto salvador da indústria de carvão da América. Na Europa, a energia do carvão aumentou 18% em 2021, seu primeiro aumento em quase uma década.

O economista Dieter Helm, professor de política energética da Universidade de Oxford, diz que a mudança dos combustíveis fósseis raramente pareceu mais complicada. “A transição energética já estava com problemas – 80% da energia do mundo ainda é proveniente de combustíveis fósseis” – disse ele. “Espero que, no curto prazo, os EUA aumentem a produção de petróleo e gás e o consumo de carvão da UE possa aumentar” – completou.

Não há como escapar da conclusão óbvia. Para evitar a catástrofe energética e reverter a enorme perda nos padrões de vida já em curso, precisamos assumir as empresas de combustíveis fósseis e eliminar gradualmente sua produção com maior investimento em energias renováveis, para reduzir os preços dos combustíveis para residências e pequenas empresas.

Mas isso significa um plano global para direcionar investimentos em coisas que a sociedade precisa, como energia renovável, agricultura orgânica, transporte público, sistemas públicos de água, remediação ecológica, saúde pública, escolas de qualidade e outras necessidades atualmente não atendidas. Tal plano também poderia equalizar o desenvolvimento em todo o mundo, transferindo recursos da produção inútil e prejudicial do Norte para o desenvolvimento do Sul, construindo infraestrutura básica, sistemas de saneamento, escolas públicas, assistência médica. Ao mesmo tempo, um plano global poderia ter como objetivo fornecer empregos equivalentes para trabalhadores deslocados pela redução ou fechamento de indústrias desnecessárias ou prejudiciais.

Em vez disso, milhões enfrentam uma crise de custo de vida de proporções recordes. E não se esqueça da perspectiva de uma nova queda global na produção, investimento e emprego. De acordo com o FMI, o PIB real nos países do G20 (ou mais exatamente 18 principais economias, exceto Arábia Saudita) caiu no segundo trimestre de 2022. Mas a taxa de inflação continuou a subir.

E o FMI observa: “A perspectiva global já escureceu significativamente desde abril. O mundo pode em breve estar à beira de uma recessão global, apenas dois anos após a última.” Jacon Frenkel, chefe do consórcio do Grupo dos 30 de formuladores de políticas globais, resumiu: “Temos a crise energética, temos a crise alimentar, temos a crise da cadeia de suprimentos e temos a guerra, tudo isso tem profundas implicações para o desempenho econômico do mundo”.